Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Constituer un apport pour acheter un logement nécessite une méthode rigoureuse et des choix financiers calibrés. Face à la complexité des dispositifs d’aide et à l’évolution rapide des prix immobiliers, la stratégie d’épargne détermine directement la faisabilité du projet et sa rapidité de concrétisation.

La réglementation bancaire française n’impose aucun seuil d’apport personnel minimal obligatoire. Les établissements de crédit acceptent régulièrement des dossiers de primo-accédants avec un apport de 8 à 10% du prix d’achat, à condition que le profil emprunteur présente des garanties solides : contrat à durée indéterminée, taux d’endettement inférieur à 35% (plafond fixé par le Haut Conseil de Stabilité Financière), et reste à vivre suffisant après déduction des mensualités.

Cette réalité contraste fortement avec l’idée reçue selon laquelle un apport de 20 à 30% serait indispensable. Pour un appartement vendu 200 000 €, un apport de 20 000 € (soit 10%) couvre généralement les frais d’acquisition et constitue un signal de solvabilité suffisant pour la banque. La durée de constitution de cet apport dépend directement de la capacité d’épargne mensuelle, que les conseillers financiers recommandent de fixer entre 10 et 15% des revenus nets pour préserver un équilibre budgétaire soutenable.

Votre plan d’action épargne en 4 priorités

- Visez un apport de 8-10% minimum (et non 20-30%) pour démarrer rapidement et limiter l’attente

- Automatisez votre épargne via virement permanent de 10-15% de vos revenus dès réception du salaire

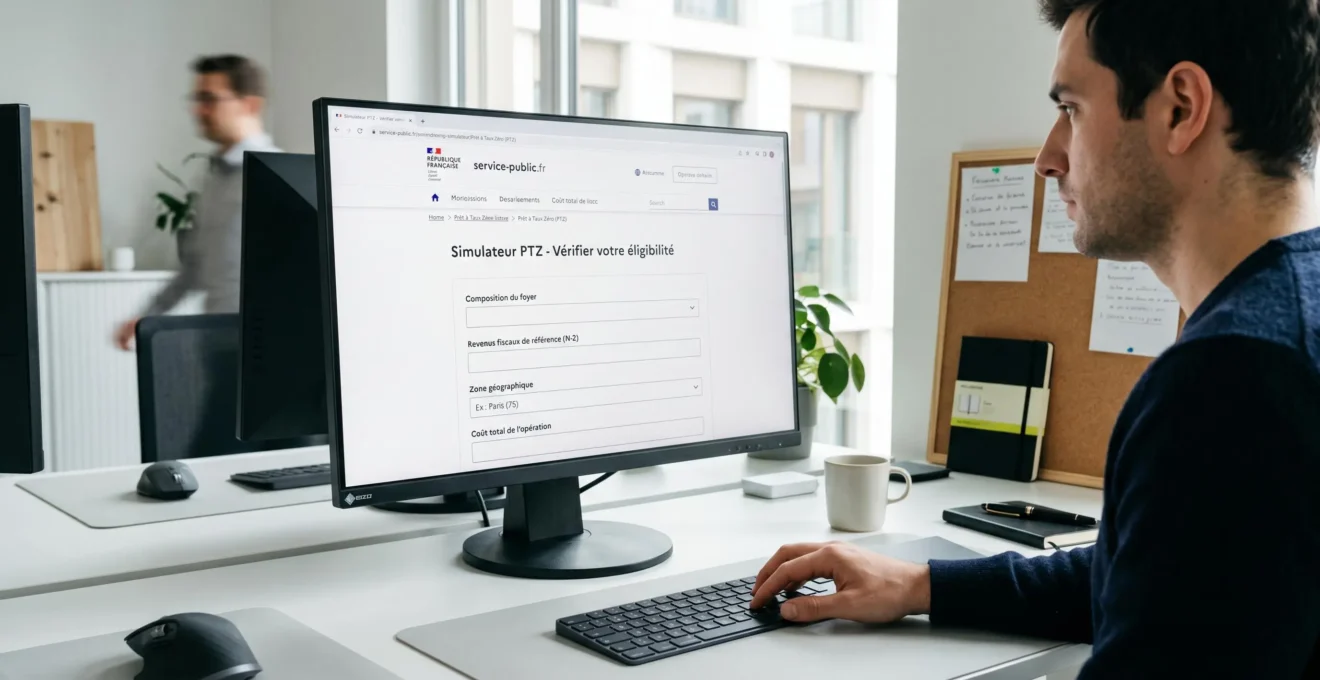

- Vérifiez impérativement votre éligibilité au PTZ et au prêt Action Logement via les simulateurs officiels

- Optimisez 3-4 postes budgétaires clés (assurances, abonnements, dépenses récurrentes) pour dégager 100-200 € mensuels supplémentaires

Quel montant viser et en combien de temps ?

Sur le terrain, les données T4 2025 consolidées par l’Observatoire Crédit Logement montrent que l’apport personnel moyen mobilisé en 2025 est supérieur de 44,2% à son niveau de fin 2019, malgré un recul de 3% sur l’année écoulée. Cette évolution reflète à la fois la hausse des prix immobiliers et la mobilisation accrue des dispositifs d’aide publics, qui permettent de réduire mécaniquement la part d’épargne personnelle exigée.

Pour un appartement vendu 200 000 €, un apport de 20 000 € (soit 10%) couvre généralement les frais d’acquisition dans l’ancien (7 à 8% du prix selon les barèmes notariaux usuels) et constitue un signal de solvabilité suffisant pour la banque. Définir le budget cible passe par l’observation des prix réels du marché local. Consulter les annonces d’Immobilier-beaufortain.com permet d’affiner les objectifs selon l’offre disponible dans la zone géographique privilégiée.

Bon à savoir : Simulation : durée constitution apport selon capacité mensuelle

Pour un appartement à 200 000 € nécessitant un apport de 20 000 € (10%) :

- Épargne 200 €/mois → 100 mois (8,3 ans)

- Épargne 300 €/mois → 67 mois (5,6 ans)

- Épargne 500 €/mois → 40 mois (3,3 ans)

- Épargne 500 €/mois + PTZ 15 000 € → Apport personnel réduit à 5 000 € = 10 mois

(Calculs indicatifs hors inflation et rendement placements)

Ces simulations illustrent l’impact déterminant de la capacité d’épargne mensuelle et des dispositifs d’aide sur la durée de constitution de l’apport. Mobiliser un PTZ de 15 000 € transforme radicalement le calendrier du projet, en réduisant de 8 ans à 10 mois le délai nécessaire dans le cas d’une épargne de 500 € mensuels. Cette accélération justifie pleinement la vérification systématique de l’éligibilité aux aides publiques dès le début du projet.

Affirmation : Il faut absolument 20 à 30% d’apport personnel pour obtenir un crédit immobilier

Réponse : Les banques acceptent régulièrement des dossiers avec 8-10% d’apport lorsque le profil emprunteur est stable (CDI, taux d’endettement maîtrisé, reste à vivre suffisant) et que les dispositifs d’aide (PTZ, Action Logement) sont mobilisés. Viser 20-30% d’apport rallonge inutilement la durée d’attente (2-4 ans supplémentaires) et expose à la hausse des prix immobiliers pendant cette période.

Trois leviers pour accélérer la constitution de votre apport

Concentrez vos efforts sur les trois mécanismes à fort impact validés par les études comportementales et les retours d’expérience terrain.

-

Automatisez votre épargne dès réception du salaire

Programmez un virement automatique de 10-15% de vos revenus nets vers un compte épargne dédié le jour même de la réception de votre salaire. Cette méthode évite la tentation de « mettre de côté ce qui reste ». Un jeune actif de 28 ans percevant 2 200 € nets mensuels qui configure un virement automatique de 300 € le 1er de chaque mois constitue 18 000 € d’apport en 5 ans, contre 10 ans avec une épargne irrégulière moyenne de 150 € mensuels.

-

Optimisez vos revenus existants

Identifiez les opportunités d’augmentation rapide : négociation salariale annuelle (un gain de 3-5% représente 75-125 € mensuels supplémentaires sur un salaire de 2 500 €), heures supplémentaires ciblées, activité complémentaire ponctuelle. Ces revenus additionnels, même temporaires, réduisent drastiquement la durée de constitution de l’apport.

-

Choisissez vos placements selon votre horizon d’achat

Répartissez votre épargne intelligemment : Livret A et LDDS (liquidité immédiate) pour la tranche mobilisable à court terme (moins de 6 mois), PEL ou assurance-vie fonds euros pour la fraction destinée à fructifier sur 2-3 ans. Ne bloquez jamais 100% de votre épargne immobilière sur un support illiquide si votre achat peut se concrétiser rapidement.

Le choix du placement adapté détermine à la fois le rendement de votre épargne et sa disponibilité au moment opportun. Chaque support présente des caractéristiques distinctes qu’il convient de croiser avec votre calendrier d’achat prévisionnel.

| Placement | Rendement net 2026 | Liquidité | Plafond | Fiscalité | Horizon optimal |

|---|---|---|---|---|---|

| Livret A | 3% (à vérifier) | Immédiate | 22 950 € | Exonéré | < 6 mois |

| LDDS | 3% (à vérifier) | Immédiate | 12 000 € | Exonéré | < 6 mois |

| CEL | 1% + prime État | Immédiate | 15 300 € | PFU 30% | 6-18 mois |

| PEL | 2,25% + prime État | Bloqué 4 ans | 61 200 € | PFU 30% après 12 ans | > 36 mois |

| Assurance-vie fonds euros | 2-3% net | Optimale après 8 ans | Aucun | Abattement après 8 ans | > 36 mois |

Rendements indicatifs 2026 à vérifier auprès des sources officielles (Banque de France, assureurs). Privilégiez les placements à liquidité immédiate (Livret A, LDDS) si votre achat est prévu dans moins de 6 mois. Comme le souligne la note d’information de la Banque de France sur l’épargne logement, le taux de rémunération du CEL est fixé à 1% brut à compter du 1er février 2026. Le PEL et le CEL sont tous deux soumis au prélèvement forfaitaire unique de 30% sur les intérêts depuis 2018.

Ces stratégies d’épargne gagnent en efficacité lorsqu’elles sont combinées aux dispositifs d’aide publics. Vérifier votre éligibilité au prêt à taux zéro constitue un préalable stratégique pour calibrer le montant d’apport réellement nécessaire.

Mobiliser les aides publiques et dispositifs fiscaux à votre avantage

La méconnaissance des dispositifs d’aide constitue l’une des principales causes de retard dans la concrétisation des projets immobiliers. Beaucoup ignorent leur éligibilité et reportent inutilement leur achat en visant un apport maximal, alors qu’une combinaison intelligente de prêts aidés réduirait de moitié leur effort d’épargne personnel.

Le Prêt à Taux Zéro demeure le dispositif phare pour les primo-accédants. À partir du 1er avril 2025, ce qu’établit le décret n° 2025-299 sur le PTZ élargi modifie substantiellement les conditions d’accès : le dispositif couvre désormais tous les logements neufs (collectif et individuel) sur l’ensemble du territoire français jusqu’au 31 décembre 2027. Ce prêt sans intérêts, sans frais de dossier, d’une durée ne pouvant excéder 25 ans, est accordé sous conditions de ressources strictes. Le montant du PTZ peut atteindre 20 à 40% du prix d’achat selon profil et localisation, réduisant d’autant le besoin d’apport personnel.

Le prêt Action Logement concerne les salariés du secteur privé d’entreprises de 10 employés ou plus. Il propose un taux préférentiel (généralement 0,5 à 1% selon période) et peut financer jusqu’à 40 000 € du projet. Cumulable avec le PTZ, il constitue un levier financier puissant souvent sous-utilisé faute d’information auprès de l’employeur.

Les produits d’épargne logement (PEL et CEL) offrent des avantages spécifiques. Le PEL ouvre droit à un taux de crédit bonifié et, pour les plans ouverts avant 2018, à une prime d’État sous conditions. Le CEL, avec son plafond de 15 300 €, présente une souplesse de retrait totale et constitue un complément tactique au Livret A une fois celui-ci saturé.

Attention : Ne supposez jamais que vous n’êtes pas éligible sans avoir vérifié vos droits via les simulateurs officiels (service-public.fr pour le PTZ, site Action Logement pour le prêt employeur). L’erreur la plus couramment constatée par les professionnels du crédit consiste à auto-censurer sa candidature sur la base d’informations obsolètes.

Réduire vos dépenses sans rogner sur l’essentiel

L’optimisation budgétaire ne consiste pas à supprimer toute dépense plaisir ou à adopter un mode de vie spartiate pendant 5 ans. La méthode efficace repose sur l’identification des 4-5 postes de dépenses récurrentes à fort potentiel d’optimisation, ceux qui libèrent 100 à 200 € mensuels avec un effort minimal.

Fourchettes indicatives constatées en pratique par les conseillers budgétaires, variables selon situation personnelle :

-

Renégociation des assurances (habitation, automobile, santé complémentaire) : une mise en concurrence annuelle via comparateurs en ligne ou courtiers génère régulièrement des économies de 30 à 80 € mensuels à garanties équivalentes

-

Optimisation des abonnements (streaming, téléphonie, Internet, salle de sport) : l’audit des services réellement utilisés et la renégociation des forfaits permettent de récupérer 20 à 50 € mensuels sans perte de confort

-

Détection des prélèvements oubliés : abonnements logiciels non utilisés, adhésions associatives dormantes, services premium activés en période d’essai et jamais résiliés (20 à 40 € mensuels récupérables en moyenne)

-

Rationalisation des dépenses alimentaires : planification hebdomadaire des courses, limitation du gaspillage, privilège des circuits courts pour produits frais (50 à 100 € mensuels économisés sans régression qualitative)

Ces quatre leviers cumulés libèrent entre 120 et 270 € mensuels, soit 1 440 à 3 240 € annuels. Sur une période de constitution d’apport de 24 mois, cette optimisation génère 2 880 à 6 480 € supplémentaires sans modification drastique du mode de vie.

Une fois votre apport constitué, maîtriser les clés de l’achat immobilier (négociation prix, choix financement, timing marché) maximise le retour sur investissement de vos efforts d’épargne.

Questions fréquentes sur l’épargne immobilière

Quel pourcentage de mes revenus dois-je épargner chaque mois ?

Les conseillers financiers recommandent généralement d’épargner 10 à 15% de vos revenus nets mensuels pour constituer un apport immobilier dans un délai raisonnable (2-4 ans selon montant cible). Un salarié percevant 2 500 € nets devrait viser 250 à 375 € d’épargne mensuelle automatisée.

Puis-je utiliser mon épargne de précaution comme apport personnel ?

Déconseillé. Votre épargne de précaution (équivalent 3 à 6 mois de charges fixes) doit rester disponible pour faire face aux imprévus. Utiliser cette réserve comme apport vous fragilise financièrement une fois propriétaire. Constituez un apport distinct de votre matelas de sécurité.

Quel placement choisir si j’achète dans 6 mois vs dans 3 ans ?

Si achat inférieur à 6 mois : privilégiez exclusivement les placements à liquidité immédiate et capital garanti (Livret A, LDDS). Si achat supérieur à 3 ans : diversifiez vers PEL ou assurance-vie fonds euros pour bénéficier de rendements supérieurs, tout en conservant 20-30% sur supports liquides.

Les aides comme le PTZ réduisent-elles vraiment mon besoin d’apport personnel ?

Oui, significativement. Le PTZ peut financer jusqu’à 20-40% du prix d’achat selon votre zone géographique et vos ressources. Combiné au prêt Action Logement (jusqu’à 40 000 € à taux préférentiel), vous pouvez réduire votre apport personnel de 20 000 € à 5 000-8 000 € sur un bien de 200 000 €, divisant par 3-4 la durée de constitution. Condition impérative : vérifier votre éligibilité dès le début du projet.

La constitution d’un apport immobilier ne relève pas de la privation extrême ni de l’attente indéfinie. Les données 2025 montrent clairement que les primo-accédants qui combinent épargne automatisée, optimisation budgétaire ciblée et mobilisation systématique des aides publics réduisent de moitié leur délai de concrétisation par rapport à ceux qui visent un apport maximal par épargne passive.

Plutôt que de reporter votre projet en attendant d’atteindre 25% d’apport, posez-vous cette question : qu’est-ce qu’un démarrage rapide avec 10% d’apport + PTZ + Action Logement me ferait gagner en termes de loyers économisés et d’exposition limitée à la hausse des prix ?

- Les montants, durées et capacités d’épargne mentionnés sont des estimations indicatives génériques, variables selon votre situation personnelle (revenus, charges, composition familiale, localisation géographique)

- Les dispositifs d’aide à l’accession (PTZ, prêts aidés, aides locales) évoluent chaque année : vérifiez impérativement les conditions d’éligibilité, plafonds de ressources et modalités en vigueur au moment de votre projet

- Votre capacité d’épargne réelle dépend de facteurs personnels non exhaustivement couverts ici (santé financière globale, projets de vie, imprévus)

- Ce guide ne remplace pas une étude budgétaire personnalisée et un accompagnement par un professionnel du crédit immobilier ou un conseiller en gestion de patrimoine

Risques explicites à prendre en compte :

- Épargner au-delà de vos capacités réelles ou vous priver excessivement peut fragiliser votre équilibre financier et votre qualité de vie, compromettant la soutenabilité de votre projet sur le long terme

- Certains placements d’épargne présentent des risques de perte en capital ou de liquidité limitée : assurez-vous de comprendre les conditions de retrait et la garantie du capital avant tout engagement

- Ne pas anticiper l’évolution des taux d’emprunt, de l’inflation ou des prix immobiliers locaux peut compromettre la faisabilité de votre projet une fois l’épargne constituée

Organisme à consulter : conseiller en gestion de patrimoine certifié (CIF/CGPI), courtier en crédit immobilier ou notaire